中美贸易战持续不断,随着美国对中兴的制裁,战火进入新的一季。在投资者们唱衰中兴的同时,国内的芯片股集体高潮了。

其实这个问题要从两方面来看,如果倒掉一个中兴,有千万个华为站起来,那么我们就是赚了的;反之,如果中兴垮了,整个中国的通信行业就灰飞烟灭了,说明我们的星辰大海完全就是纸上谈兵。

幸运的是,中兴这锅,只需要它自己背。

虽然中国的芯片技术远远落后于美国,业内人士乐观点认为有15年的差距。

想想看,我们现在能设计生产2003年时的芯片,也足够振奋人心的了。

我最近接受了一个观点,就是有些东西你必须有了,对方才会便宜卖给你他手里做的更好的。从某种意义上讲,芯片技术就是这样的产品。

上图是最近流传比较广泛的一份国产芯片替代率的图,这张图实实在在的打了一些嚣张到可以拳打美国脚踢日本的爱国小将的脸。

在成为现代化强国的道路上,我们一直在努力,但差距也是明显的。老者的"韬光养晦"的战略,现在其实一样适用,没必要为了所谓面子去硬撑挣个世界老大还是世界老二。

不过,虽然国产软件占有率一串是0%的,但是这里的0%是四舍五入的,也就是说,小于0.5%的就是0%了。

实际上,像DSP、DRAM、NAND FLASH等,我们都有产品,只是市场占有率在百分之零点几。

这么点的市场占有率,有意义么?

刚才我说了,有些东西,存在的意义是为了让别人便宜卖给我们。一旦它不卖了,我们就可以买自己的了。

虽然质量和精度有点差距,但能凑活用不是?

所以芯片股一飞冲天。

最近三星涨了好几年的内存条开始蹭蹭降价了,我刚要准备囤几条,留着几年后换套别墅来着,结果眼看要赔钱了。

为什么?

因为紫光内存条即将量产了。

嗯,淘宝已经能买到了。

所以我们就可以买到物美价廉的三星内存条了。

从这个角度看,紫光国芯为首的国产芯片们怎么涨都不为过。

不过,每次概念股的喧嚣背后,难免有些碰瓷的。

比如,有一只叫做纳思达的,涨的非常欢。

当然,它也不完全算是碰瓷的,国家半导体基金持股4%,我曾经详细分析过大基金持股的8支股票,都是有故事的。

纳思达是国家层面扶持的对象。但是实际上,它是做打印机尤其是墨盒的,所谓的芯片概念,只是它做的打印机墨盒的芯片。虽然墨盒芯片的技术含量也不算太低,但和中兴用的芯片相比,差点不是一丁半点。

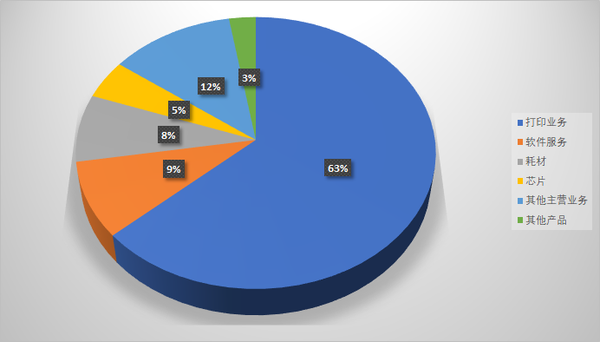

以2017年半年报为例,营收构成看,主营业务就是打印业务。

2018年2月28日,公司发布2017年业绩快报:

报告期内,公司实现营业总收入2,153,191.51万元,较上年同期上升 270.89%,实现归属于上市公司股东的净利润103,172.78万元,较去年同比增长1,589.28%。

业绩涨了15倍还多,这还了得!!!

又有概念,又有业绩,优质价值投资首选啊!

那么,公司业绩为什么涨幅这么大?打印机墨盒提价了?

业绩快报里藏着一句话:主要是美国政府于2017年12月份通过的税改法案对美国利盟公司有正面影响,美国利盟公司根据拟实施的税收政策,对原已确认的递延所得税资产及负债进行重新计量,以反映税率及税收政策变化带来的影响,大幅调减了2017年度递延所得税费用并相应调增净利润所致。

原来是川普送的大礼。

利盟是全球最大的打印机厂商之一,近年来经营不善,做兼容墨盒出身的纳思达以高额溢价收购了利盟,想必业内也是感慨万千。

在纳思达2016年的年报里,商誉高达188亿,其中利盟的商誉187.6亿。

我经常说,商誉是一种不太健康的资产,尤其是利盟这种盈利能力堪忧的企业。

商誉是怎么产生的呢?

在2006年以前,我当会计的时候,商誉还是无形资产的一部分,后来有些企业通过商誉"制造"利润,2006年会计准则修订后,把商誉从无形资产中单列出来,并且不允许转回,不允许增值,不允许摊销,只允许每年进行减值测试,确认发生减值后进行账务处理。

也就是说,理论上,只有实际发生减值了,商誉才会减少。

这么看,这玩意儿,就是为了减值而生的。

由于公司2017年的年报还未出具,我只能去看看三季度季报。

发现商誉的余额少了48个亿,莫非,计提减值准备了?

赶紧查了下资料,没错,确实计提了48亿的商誉减值准备,按理说,应该影响当期净利润48亿啊,能在减少48亿利润的情况下,实现150倍的利润增幅,简直是奇迹啊!!!

然而利润表里没有这48亿的减值准备啊?

仔细研究,原来在并表前先处理了这48亿减值准备了!

为了提前处理这48亿减值准备,先把利盟拆分成两个公司,然后由利盟并表并体现减值准备,纳思达并表的时候就是处理完减值准备的利盟公司了,并且还收获了投资收益。

谁说财务人员不能创造利润的?那是你没见过世面。

当然,你要以为48亿就是全部,那就太小瞧纳思达的会计了。

2018年2月23日,纳思达发布了深交所询问函的回复,回答了关于递延所得税负债和商誉的调整问题:根据下推会计法,美国利盟在2017年11月对合并购买日的递延所得税负债和商誉进行了调减,两项均减少约2.97亿美元(折合人民币约18亿元),该项调整不影响2017年当期损益。

什么?商誉可以直接调减?

刚才我说的啥来?会计准则在2006年就封死了这个口子啊!

但是,有个特例:下推会计法。

什么是下推会计法?

下推会计指:在企业合并时,一个会计主体在其个别财务报表中,根据购买该主体有投票表决权的股份的交易,重新确立会计和报告基础的行为。也就是将原来由收购公司在合并时对所获得净资产的公允价值,调整下推到被收购子公司的会计报表中。

怎么个意思?

讲真,我做了10年合并报表也没见过这种神操作。这个概念的意思是,你并表的企业,可以按照你的标准来记账,其中涉及到公允价值调整的,就按你的方式来操作。利盟是美国企业,自然可以采用美国会计准则进行调整。

18亿商誉调整,不影响利润啊!

要给纳斯达的会计团队挂一大朵红花。

再问一遍,谁说财务人员不创造价值的!!!

2018年3月30日,纳思达发布2018年一季度业绩预报,宣布与去年同期比扭亏为盈。

1. 除美国利盟业务外,原有公司主营集成电路(芯片)及打印机耗材业务, 2018年第一季度归属母公司净利润预计实现人民币2.0亿元至2.3亿元,比去年同期增加人民币0.3亿元至0.6亿元,该业务模块利润保持稳健的增长。

2. 2018年第一季度,美国利盟打印机业务预计实现净利润-0.1亿美元至 -0.3亿美元(折合人民币-0.63亿元至-1.9亿元),该项业务的税前利润较去年同期可比口径(不含存货的评估增值转销成本影响)预计减少亏损约0.5亿美元-0.7亿美元(折合人民币约3.1亿元-4.5亿元),该业务模块亏损大幅减少,经营情况持续向好。

3. 美国利盟2017年第一季度消化由于并购产生的存货评估增值转销成本, 本期无相关的影响。

4. 公司2018年第一季度融资额比2017年度同期减少,相应的利息支出减 少。

5. 美国利盟2017年第三季度完成出售企业软件业务(ES业务),该项业务 在去年同期录得亏损。

从一季度情况看,重新整合利盟业务的纳思达,确实是进入正轨了。

不过,业绩再好,终归是一家打印机厂商。

对于上市公司财报的分析,欢迎通过我的公众号进行咨询。

公众号:诗与星空

来源:知乎 www.zhihu.com

作者:路过银河

【知乎日报】千万用户的选择,做朋友圈里的新鲜事分享大牛。 点击下载

没有评论:

发表评论