有人邀请我回答这个问题:

小米若同时在香港、内地上市需要经过什么特殊程序吗?这种上市方式有哪些好处?作为不回答热点的人却决定为小米破第二次例。

这个话题真的挺有意思的,会让我们这一代基本没炒过股,却一心想去券商或者律所做非诉业务的年轻人知道自己多么没有历史感。之所以这样说,因为我也不过是大家中的一员。

小米上市前后几乎所有的信息预披露和周边信息都可以作为极好的证券法和上市公司治理的案例来一直叨叨,我觉得价值基本上和万科宝能之争在中国公司法上的地位差不多了。

这篇文章我尝试给上面问题的答案:第一个问题是经过什么样的特殊程序。

我仔细读了一遍《证监会关于开展创新企业境内发行股票或存托凭证试点若干意见的通知》(简称《CDR若干意见》)及"证监会新闻发言人常德鹏就开展创新企业境内发行股票或存托凭证试点答记者问"的有关新闻,可以用几点来概括可以关注的程序和法律关系:

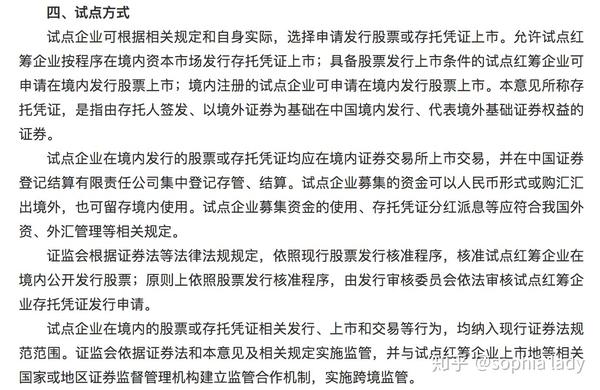

1、根据一些现有媒体周边信息,小米据说要在境内先发行CDR,再去香港证券交易所发行股票,我理解小米在境内的发行CDR在程序原则上依照股票发行核准程序进行(参见下图)。

所谓发行核准程序,也是我国股票上市发行的特色程序,区别于常说的香港证券交易所、纽约证券交易所和纳斯达克证券交易所等的注册制。发行核准依据是《证券法》第10条:"公开发行证券,必须符合法律、行政法规规定的条件,并依法报经国务院证券监督管理机构或者国务院授权的部门核准;未经依法核准,任何单位和个人不得公开发行证券。"所谓"公开"在我国证券法体系内包括"向不特定对象发行证券、向特定对象发行证券累计超过二百人、及法律、行政法规规定的其他发行行为",并且公开发行股票采取承销方式的应当聘请保荐人。

根据《证券法》第12条:"设立股份有限公司公开发行股票,应当符合《中华人民共和国公司法》规定的条件和经国务院批准的国务院证券监督管理机构规定的其他条件,向国务院证券监督管理机构报送募股申请和下列文件:……",有关文件包括公司章程、发起人协议、发起人姓名或者名称,发起人认购的股份数、出资种类及验资证明、招股说明书、代收股款银行的名称及地址、承销机构名称及有关的协议、发行保荐书等文件。

应当注意的是,想在境内发行CDR的公司之所以选择海外上市,原因之一是因为不符合《证券法》第13条:公司公开发行新股,应当符合下列条件:"具有持续盈利能力,财务状况良好",比如亏损的京东;也因为不符合《首次公开发行股票并上市管理办法》(现行为2015年修订)的有关规定,尤其是关于发行人主体的相关规定,比如二十六条最后一句:最近一期末不存在未弥补亏损。

因此,有了以下的解释:

也就是说,小米如果算红筹企业,可以不按照《首发管理办法》,但是要按照证券法十三条,并且符合图里的"下列要求"。

至于更多的试点企业在境内公开发行股票,比如美股上市公司想发行CDR,这里就涉及到持续盈利能力和财务状况良好的界定了,也就涉及到今年3月末证监会说要修改首发管理办法的有关事宜,参见证监会修改IPO管理办法:盈利不再是创新企业上市硬指标。

顺便说,根据上图的两种分类,可以明显看出,证监会意义上的CDR不是股票,但是证券。

至于小米采用什么特殊程序,我觉得基本上其实咩有什么特殊程序,只不过在法律关系的构建上比较复杂,而且有趣。

2、有关法律关系也就是要回归到CDR本身来讨论了。

关于这部分内容我也有很多还在学习的路上,只能尽量把自己已经知道的、较为确定的信息分享给大家。

1)从ADR来看CDR

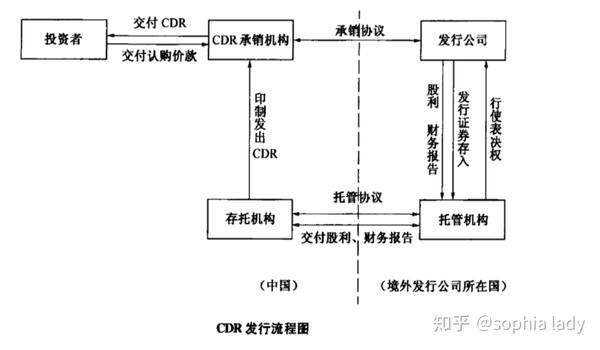

CDR(Chinese Depository Receipt)本身,所谓的存托凭证可以理解为境外股票在境内交易的凭证,有点像是创设了一个票据上的权利,但显然也不是票据;说是股票受益权,但在我国法律框架下也不是信托——好了,证券品种的一种。

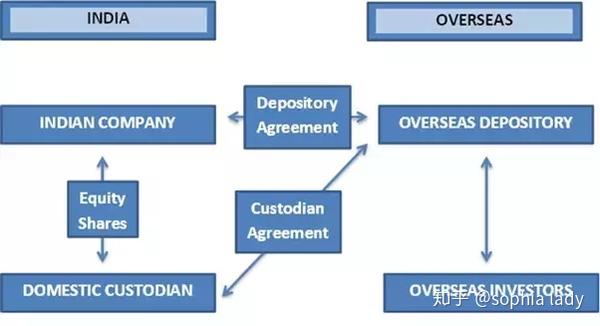

- ADR:

所谓的中概股在美国上市的方式叫ADR(American Depository Receipt),美国证券法规定在美国公开发行股票的公司注册地必须在美国。1927年,当时英国法律禁止英国企业在海外上市,英国企业为了在海外募集资本,发明了这一金融创新工具。运作方法是:英国公司把股票存入美国一家商业银行的海外分行(托管银行),美国的这家商业银行(预托银行)就以外国公司在其海外分行存入的股票(基础证券)为基础,在美国本土发行代表着一公司股票的可转让凭证(ADR)。ADR在美国以美元标价,股利由在美国的预托银行负责收取并发放给美国投资者。京东、阿里、百度等公司在美国上市都是用发行ADR的方式。

这里需要说明的是,我国现在金融行业实行分业监管,商业银行的经营范围有限——起码不能"发行"股票/证券,但是美国的体制下是可以的。具体来讲,我的理解是我国目前的商业银行的业务主要是作为信用中介和支付中介,包括负债业务、资产业务和表外业务。上文提到的发行人所在地银行(托管银行)的托管业务也是表外业务(中间业务)的一种,同类业务还有结算、代理、租赁、银行卡等。因此,在ADR和CDR发行所涉及的法律关系主体会有所不同,至少我们不只是有商业银行, 我们还需要证券公司——经营证券业务——也就是发行CDR。

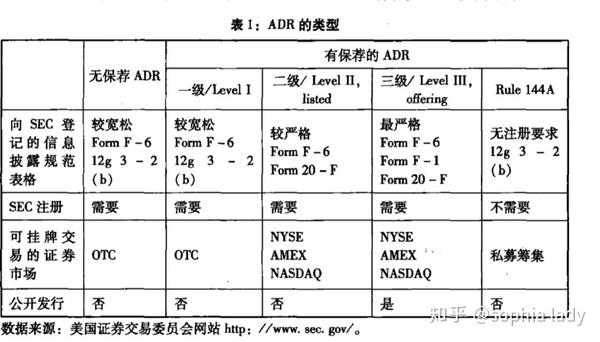

回到ADR上多说一点,上文提到过,我国证券法中规定公开发行股票需要承销的需要保荐人,在美国法上ADR也就大类分为Sponsored ADR(有保荐的ADR,也有翻译成承销ADR,至于翻译成参与型ADR的我也不知道原因了), 和non-sponsored ADR。有保荐的ADR也分成了4个等级,根据1934年证券法的不同信息披露要求而有以下图:

上图中的12g3-2(b) 俗称Rule 12g3-2(b) 是美国证券法中关于外国企业私募发行(foreign private issuer)的法律规定,根据这一要求,外国企业私募豁免证券法中Section 12(g)的注册要求,但是如果美国股东超过300人可能不适用豁免,或者为了承销,也就是上图中一级ADR项目等原因选择不适用豁免;适用Rule 144A 和 无保荐的ADR的主要是区别是交易场所,前者是场外交易,只能是合格机构投资者,市场不是场外交易(OTC)而是私募股权交易市场。

上图中的Form F-6, F-1, 20-F都是美国规定的上市公司公开披露各种信息时要求统一格式文件。F-6则是ADR发行时候的注册证明书。F-1是外国公司的招股书,如果是美国公司公开发行股票适用S-1;20-F是注册地不在美国的外国公司的年报,如果是美国公司的话年报适用10-K,季报适用10-Q,还有一个40-F适用于在SEC注册的加拿大公司。因此,有上图二级、三级的区别,二级不需要提交F-1表格,因为不涉及在美国市场公开发行也就是不是一级市场交易,比如原有股票直接转为ADR,不发行新股。

- CDR:

从ADR来推测CDR,根据目前有关小米的报道,小米在大陆发行CDR可以类比上图的三级有保荐的ADR,也就是要按照证监会规定的有关公开发行股票的核准程序和信息披露要求,同时需要保荐人和承销商。

有人问,为什么小米能在境内先发行CDR再去香港证券交易所IPO。相关新闻如下:

"小米将在7月16日发行CDR,成为中国首家CDR的企业。该消息称,为了配合CDR的发行进度,小米将上市时间推迟了1周-2周,将于2018年7月9日进行CDR和香港IPO的定价,并于2018年7月16日在上海证券交易所发行CDR,以及2018年7月17日在香港证券交易所进行IPO。"

我想了很久,有一个初步可能的解释是,我们可以把CDR直接理解成为一种两地同时上市。因为CDR本身其实是一种证券的发行,只不过发行的不是股票,而是股票的存托凭证,也就是DR,但是每一个可以购买的份额是DS是Depository share。事实上,百度在美国发行ADR也没有一个美国以外的上市市场——换句话说,其实小米可以不去港股IPO只在境内发行CDR的,只不过依据目前的试水,小米的CDR发行只占它本次全部融资总额的30%,这也是对境内CDR市场的一个试探的开始。

2) CDR的定价与转换:

至于定价,这里涉及到一个DR和基础证券(也就是小米公司的股票)之间的转换比例的设定,早在十几年前,当时CDR概念炒的比较火的时候,当时的A股市盈率有60倍,远高于港股的市盈率,在这样的背景下,港交所的股票一股如果托管到银行,证券公司在境内发行CDR的话,肯定不能一个CDR的价值等于一股。至于现在,小米在境内和香港交易所在同日定价,境内市场的23倍市盈率窗口指导意见和散户热情较高(虽然人家小米说我基本上都给机构投资者),到底会和香港交易所的询价有什么样的差异,最终如何定价,我们可以搬着小板凳慢慢等。

这里多说一句,如果最终CDR定价和基础证券之间有一个并不是1的转换比例,就涉及到又一个同股不同权的问题。小米已经有AB股,还有可转换可赎回优先股(当然这个可以基本上先当做债,等转换的时候再看其对市场的影响,以及能否转换成CDR在境内进行交易都是可以观望的)。这个问题的实质其实还是市场的流动与配额,早年测算的时候很多股票的转换比例可能在4倍,1个CDR价格等于4股在港的股票,但是1个CDR只能相当于一股行权,那这个市场的价格一方面可以解释为供不应求,另一方面也可以解释为配额太少,更大的问题在于在有沪港通的条件下, 这样的市场分割是否是对投资者的歧视,等等,这些问题都可以一起观望。

顺便说下,我国目前股票市场没有做市商,而是集中竞价交易的方式,也就是说市场的流动性主要是投资者之间的交易自主形成的——另一面就是其实调控也就是靠国字头的资金救市的流动,而不是商业行为的做市。突然提到这个,只是觉得CDR的下一步是不是要动动这里了。

另外一个问题是,CDR和股票之间的转换问题。回到百度在美国的ADR话题上,因为ADS本身可以理解为股票了(有一种法律关系猜测是股票的受益权凭证),百度在美国发行的ADS的持有者有权委托机构投资者来行使表决权,但这涉及到美国证券市场较为特殊的一种委托投票市场,也叫proxy,比较有名的公司包括ISS等。但是,可能存疑的是,比如最初提到的ADR创造的原因是因为英国公司想要在美国融资,那么伦敦交易所上市的股票和美国纽交所上市的ADR之间的转换关系呢?或者说伦敦交易所上市的股票和伦敦当地托管银行托管的ADR背后的股票之间的转换关系呢?我理解的话,如果美国投资者可以持有伦敦交易所的股票,那么可以两个市场同时操作,以对冲汇率风险或者赚取差价,但在我国的外汇管理下涉及到炒外汇的问题,这里放下不多讨论。

我们可以关注的是,小米公司的CDR和小米公司在港交所IPO发行的股票之间的转换问题,或者更为具体一点,是和通过沪港通可以购买的小米公司在港交所IPO发行股票之间的转换问题——CDR持有人是否可以卖出CDR等于卖出公开交易的股票?还是说CDR持有人只能卖出CDR,新的买者是想买CDR的?

台湾的TDR制度下,有一个制度问题是双向可转换机制不完全,TDR持有者可以申请兑回原股卖出——也就是我真的有股票,可以买股票;但是对应的问题是股票其实没有的,发行企业需要增发以供应股票,最终导致的是TDR的流通单位减少,甚至终止上市。

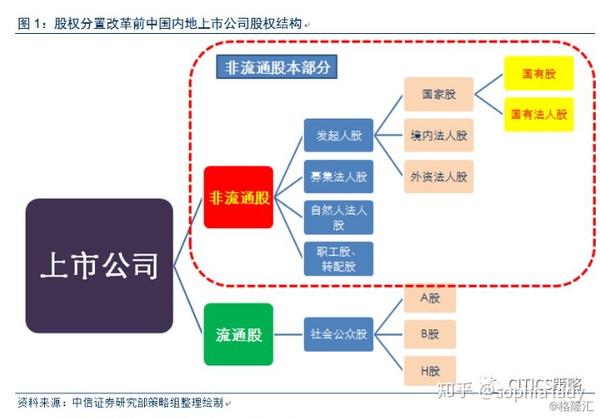

3)股权分置市场:

这里就不得不提A股和H股两个市场,一家公司的股票但是不同价的问题了。目前港交所上市的主营业务在内地的公司分为H股和红筹股,所谓H股是注册地在中国大陆的公司发行上市,而红筹股是有发行注册在海外但是主营业务在中国大陆的公司,比如通过VIE结构对境内公司实行控制,两者的另一个区别是红筹股全流通,而H股的大股东(也就是内资股)是非流通股,A股市场常见的大股东在限售期后减持的问题在H股上是没办法操作的——但是可以通过把内资股在境内A股上市来操作,所以市场是分割的。

我理解小米公司在港股是要发行红筹股——因为小米集团注册在开曼,那么,如果是A股(CDR)和红筹股结构呢,两者是在各自市场上各自流通还是可以全流通——红筹股和H股的定价都是港币,而CDR到底是人民币还是港币还是未知(但是从目前来看我推测是人民币),而如果CDR能够跟红筹股直接转换的话,则需要付出外汇买入港交所上市的股票,因此如果港币币值较低的时候,投资者有买入港股卖出CDR的冲动,但是买入港币本身可能是投资损失(如果手头没有港币的话),两者本身是一个矛盾。从市场运作假设来看,我觉得是可行的,但是是否要打通这个市场,本身可以观望。

至于之前有讨论的CDR发行人是否要有外汇牌照的问题,首家有牌照的是国泰君安,去年传说中信证券也马上要拿到了(是不是最近就要有下文了呢)。但是如果不涉及CDR和红筹股的转换问题,其实外汇牌照是不需要的——但是如果有的话,或许也挺有趣的。

4)CDR发行环节的法律主体及法律关系:

我们回到法律关系上,前面说了那么多百度(据说百度也在准备CDR?)我们来看看京东在美国的ADR吧。京东在美国发行ADR的Depositary bank(也就是上文提到的预托机构,在京东的文件中也叫做Corporate Trust Office)是Deutsche Bank Trust Company Americas,是ADR的发行人;而custodian bank是真正股票的托管银行,是Deutsche Bank AG, Hong Kong Branch。京东首次发行的ADR每个代表2股股票的权利。因此,在某种意义上,ADR也可以理解为信托公司的一种产品,只不过产品背后是ADS,委托人也是受益人,其所享有的权益包括ADS的收益权。

那么,小米在境内的CDR呢?这里面多了一个分业经营和法律关系待定的问题。

比如我们假设小米公司的股票托管银行是Deutsche Bank AG, Cayman Branch;那么境内的预托机构是谁,这里面表面是涉及到金融牌照的问题,更广的视野下是可流通、标准化的权利凭证是证券的一种,也应该包括等分、可交易的信托,至于只不是信托暂时不重要,那是下一层的问题,是CDR"发行人"和CDR持有者之间的法律关系问题。

Cayman Branch和小米公司之间没有直接的法律关系,跟Cayman Branch签订保管协议的是中国境内的CDR"发行人",而CDR"发行人"与小米公司签订存托协议,在京东ADR中就是Deutsche Bank Trust Company Americas,但是在我国银行没有办法发行这玩意,银行所作的存托机构角色应该和托管机构一样是商业银行的托管业务,具体来讲应该主要是资金结算功能,这基本上跟目前的券商证券经纪/承销中和银行的关系差不多。

而证券公司的角色类似于股票承销,发行CDR并在境内证券交易所发行(看样子应该是上交所了),并在中国证券登记结算有限公司(俗称中证登)集中登记存管、结算,所以等于把Deutsche Bank Trust Company Americas干的活拆分成了两家来做,这也是我国证券市场的特色之一,证券公司虽然是结算人,但是实际上没有实现二级结算,只有现金结算。

另一方面,在这样的法律关系框架下,能否认为CDR"发行人"和CDR持有者之间是信托关系其实也是存疑的,看样子我们更想让CDR单纯做一种证券,股票权利的另一种表现形式而已,所谓发行人不过是承销商。至于股东正常享有的表决权等权利的行使,似乎也有待观望。

顺便说,在证券公司与Cayman Branch之间应该还有一个境内商业银行,是具体这里面的业务界定和法律关系我也没办法确定,因为实在是分业经营的相关法律关系过于复杂了。

5)CDR发行后的监管问题:

CDR发行之后,还有一个监管问题,用中国证券市场的话来说是对投资者保护,但实际上是证券市场的生命力的维护。根据香港证监会的有关授权,港交所对发行后的信息披露进行主要的监管,而在境内发行CDR的话,虽然公司在港交所是红筹股——即不同于需中国证监会批准的H股——但是否会因此落入中国证监会的管辖内呢?我想是的,因为CDR的发行的上位法是证券法,小米公司实际上是CDR的发行人,证券公司更多是承销功能,所谓的存托机构是一个只管钱和交易流程的秘书。因此一方面是监管合作,另一方面是监管竞合甚至是不同的监管要求,未来还有很多需要观望。

顺便说,如果投服中心买了CDR,那么似乎也就可以根据中国证券法在境内直接起诉小米公司了……而原来的沪港通下中国投资者如果对红筹股不满意的话,是境外的法律问题。

我记得,第二个问题是说这样的上市方式有什么好处?

好处啊,我想有很多,对证券市场来讲最大的一个可能就是市场创新,对小米公司来讲关注点和首发价格的刺激也都是很可观的。

来源:知乎 www.zhihu.com

作者:知乎用户(登录查看详情)

【知乎日报】千万用户的选择,做朋友圈里的新鲜事分享大牛。 点击下载

没有评论:

发表评论