引言

根据《中华人民共和国个人所得税法》(以下简称"新个人所得税法")第十条规定了取得综合所得需要办理汇算清缴等需办理自行纳税申报的情形。另外,新个人所得税法也规定了扣缴义务人支付所得时,应当按月或者按次代扣代缴税款,并办理全员全额扣缴申报;居民纳税人取得综合所得有扣缴义务人的,由扣缴义务人按月或者按次预扣预缴税款。近日,国家税务总局发布了《关于全面实施新个人所得税法若干征管衔接问题的公告》(国家税务总局公告2018年第56号)、《个人所得税扣缴申报管理办法(试行)》(国家税务总局公告2018年第61号)、《关于个人所得税自行纳税申报有关问题的公告》(国家税务总局公告2018年第62号),对申报、扣缴进行了详细的规定。本文拟对这些规定内容进行梳理,供读者参考。

一、个人所得税自行申报

国家税务总局关于个人所得税自行纳税申报有关问题的公告(国家税务总局公告2018年第62号)对个人所得税需要自行纳税申报的情形、申报的具体要求、时限、主管税务机关、报送的表格、纳税申报方式等进行了详细的规定。以下对公告内容以表格的形式进行整理,供读者对照适用。

二、个人所得税扣缴申报

1、扣缴义务人等相关概念

扣缴义务人是指向个人支付所得的单位或者个人。扣缴义务人应当依法办理全员全额扣缴申报。

全员全额扣缴申报是指扣缴义务人应当在代扣税款的次月十五日内,向主管税务机关报送其支付所得的所有个人的相关信息、支付所得税、扣除事项和数额、扣缴税款的具体数额和总额以及其他相关涉税信息资料。

累计预扣法是指扣缴义务人在一个纳税年度内预扣预缴税款时,以纳税人在本单位截至当前月份工资、薪金所得累计收入减除累计免税收入、累计减除费用、累计专项扣除、累计专项附加扣除和累计依法确定的其他扣除后的余额为累计预扣预缴应纳税所得额,适用个人所得税预扣率表一,计算累计应预扣预缴税额,再减除累计减免税额和累计已预扣预缴税额,其余额为本期应预扣预缴税额。余额为负值时,暂不退税。纳税年度终了后余额仍为负值时,由纳税人通过办理综合所得年度汇算清缴,税款多退少补。

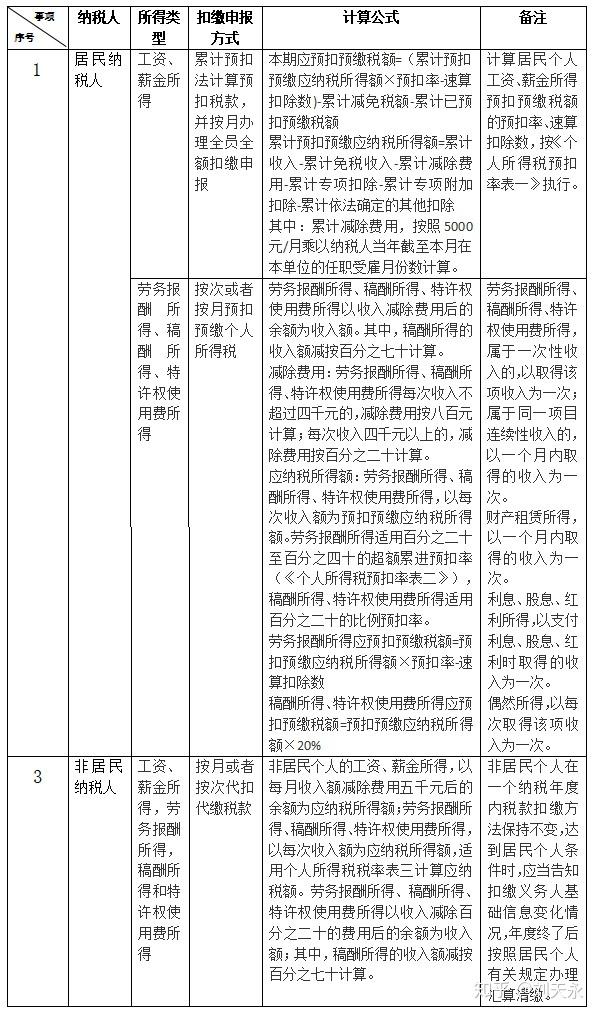

2、扣缴申报适用的应税所得

除去经营所得外,扣缴申报适用于其他八项应税所得,也即:工资、薪金所得;劳务报酬所得;稿酬所得;特许权使用费所得;利息、股息、红利所得;财产租赁所得;财产转让所得;偶然所得。

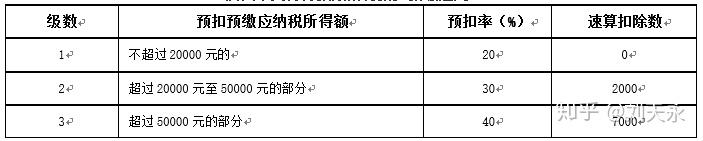

3、个人所得税预扣率表

个人所得税预扣率表一

(居民个人工资、薪金所得预扣预缴适用)

其中:累计减除费用,按照5000元/月乘以纳税人当年截至本月在本单位的任职受雇月份数计算。即纳税人如果5月份入职,则扣缴义务人发放5月份工资扣缴税款时,减除费用按5000元计算;6月份发工资扣缴税款时,减除费用按10000元计算,以此类推。

个人所得税预扣率表二

(居民个人劳务报酬所得预扣预缴适用)

个人所得税税率表三

(非居民个人工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得适用)

·

4、预扣预缴税款的具体要求

5、扣缴义务人向纳税人反馈扣缴信息的规定

部分纳税人在年度终了需要进行综合申报,因此,规定了扣缴义务人向纳税人反馈扣缴信息的具体要求。也即,支付工资、薪金所得的扣缴义务人应当于年度终了后两个月内,向纳税人提供其个人所得和已扣缴税款等信息;纳税人年度中间需要提供上述信息的,扣缴义务人应当提供;纳税人取得除工资、薪金所得以外的其他所得,扣缴义务人应当在扣缴税款后,及时向纳税人提供其个人所得和已扣缴税款等信息。

6、发现纳税人涉税信息与实际不符的处理方法

国家税务总局关于发布《个人所得税扣缴申报管理办法(试行)》的公告(国家税务总局公告2018年第61号)第七条规定居民个人向扣缴义务人提供有关信息并依法要求办理专项附加扣除的,扣缴义务人应当按照规定在工资、薪金所得按月预扣预缴税款时予以扣除,不得拒绝。

但是也对纳税人涉税信息与实际不符的处理方法进行了规定:扣缴义务人应当按照纳税人提供的信息计算税款、办理扣缴申报,不得擅自更改纳税人提供的信息。扣缴义务人发现纳税人提供的信息与实际情况不符的,可以要求纳税人修改。纳税人拒绝修改的,扣缴义务人应当报告税务机关,税务机关应当及时处理。纳税人发现扣缴义务人提供或者扣缴申报的个人信息、支付所得、扣缴税款等信息与实际情况不符的,有权要求扣缴义务人修改。扣缴义务人拒绝修改的,纳税人应当报告税务机关,税务机关应当及时处理。

结语

新个人所得税法关于扣缴与申报授权国务院税务主管部门另行制定相关规定。目前已发布的三个公告并未对所有事项进行详尽的规定,华税将持续关注,敬请期待。

来源:知乎 www.zhihu.com

作者:刘天永

【知乎日报】千万用户的选择,做朋友圈里的新鲜事分享大牛。 点击下载

没有评论:

发表评论