近日,利用"阴阳合同"逃税的话题被热议

法信君整理了逃税典型案例

从"阴阳合同"效力、逃税罪立案标准、此罪彼罪、刑事责任等方面

提炼裁判规则,供读者参考

本文共计 3308 字 丨 预计阅读时间 2 分钟

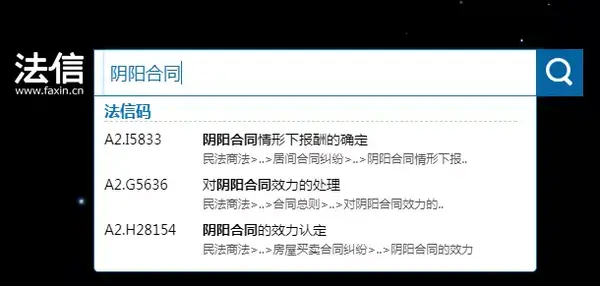

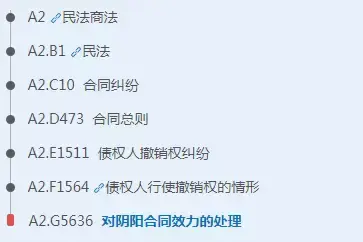

法信码丨A2.G5636

法信·裁判规则

1.为避税另行签订房价较低的房屋买卖"阳合同"的,应认定该合同无效——龚福明诉上海天蓬房地产投资咨询有限公司第八分公司等买卖合同纠纷案

案例要旨:房屋买卖中,买卖双方在签订第一份合同("阴合同")后,办理过户手续时,为了减少交税,又签订了一份约定房价较低的合同("阳合同"),由于第二份合同是双方当事人为办理房屋产权变动登记的目的而签订的,第二份房屋买卖合同约定的房价并非双方当事人的真实意思表示,且该行为损害了国家利益,应当认定第二份合同无效。

评析:本案争议的焦点主要在于房屋买卖双方在交易过程中共签订了两份合同,两份合同的成交金额不同,究竟以哪份合同为准,哪份合同才是真正有效的买卖合同。这类案件在二手房交易中俗称"阴阳合同"或"鸳鸯合同",就是买卖双方在签订第一份房屋买卖合同后,出于少缴税费等目的,向相关部门隐瞒房屋的总价,在签订由房地产交易管理部门印制的《上海市房地产买卖合同》时,将双方买卖房屋的价格虚报低价。由此导致买卖双方因价格不同发生争议,两份合同的效力发生冲突。

两份合同的效力如何确定,首先要区分合同的成立和生效,合同成立是指当事人就某特定事项自愿达成合意,只要双方当事人意思表示一致,合同即成立;合同的生效是指依法成立的合同在当事人之间产生法律约束力,合同受到法律的保护。应该说,从表面上看本案所涉及的两份合同都已成立。在合同条款有不一致的时候,如何认定合同的效力呢?我们认为应从双方订立合同的不同时间及其目的来进行分析,就第一份合同来讲,是双方当事人就系争房屋的买卖、价格等主要条款达成了一致,根据《合同法》第四十四条规定:"依法成立的合同,自成立时生效。"同时根据《物权法》第十五条规定:"当事人之间订立有关设立、变更、转让和消灭不动产物权的合同,除法律另有规定或者合同另有约定外,自合同成立时生效;未办理物权登记的,不影响合同效力。"

所以,在确认被告是有权转让后,原告订立的第一份合同,是依法成立并已生效的房屋买卖合同,对于双方有法律约束力,司法认定应当保护交易安全。而第二份合同是双方当事人为办理房屋产权变动登记的目的而签订的,是为了实现第一份合同的履行、使第一份合同关于产权变动的约定经登记生效而订立,所以就这一部分内容应当是继续有效的。而关于房价的约定,因为是为了减少交税而故意虚报的,《合同法》第五十二条规定,有下列情形之一的,合同无效:(1)一方以欺诈、胁迫的手段订立合同,损害国家利益;(2)恶意串通,损害国家、集体或者第三人利益;(3)以合法形式掩盖非法目的;(4)损害社会公共利益;(5)违反法律、行政法规的强制性规定。所以本案中的第二份合同《上海市房地产买卖合同》明显违反上述第二项的规定,合同双方为了少缴税,恶意串通降低成交金额,损害了国家利益,所以该合同的成交金额不是双方的真实意思表示,即便是合同成立也不发生法律效力。

案号:(2007)崇民一(民)初字第612号

来源:人民法院案例选.总第66辑(2008.4)

2.扣缴义务人不将其已扣、已收税款足额上缴行为的立案追诉标准应低于纳税人逃税的立案追诉标准——李某逃税案

案例要旨:扣缴义务人从纳税人处已扣、已收税款,但违反法定义务,不将其已扣、已收税款足额上缴给税务机关,其主观恶性比纳税人更大,其立案追诉标准应该更低。

评析:本案争议焦点为,扣缴义务人与纳税人的逃税行为在本质上是否相同,造成的危害是否一样?出罪的标准是否一样?

我国《刑法》第二百零一条第二款规定,扣缴义务人采取第一款所列手段,不缴或者少缴已扣、已收税款,数额较大的,依照第一款规定处罚。第四款规定,有第一款行为,经税务机关依法下达追缴通知后,补缴应纳税款,缴纳滞纳金,已受行政处罚的,不予追究刑事责任。笔者认为,该规定不适用于扣缴义务人。刑法解释必须在法律用语的逻辑涵义内展开,不能任意逾越,这是法律解释的底线。从《刑法》第二百零一条条文表述来看,该条第三款表述为"多次实施前二款行为……"第四款表述为"有第一款行为的……"以上不同的表述方式说明第四款所规定的不予追究刑事责任的情形只限于第一款,不包括第二款。

扣缴义务人从纳税人处已扣、已收税款,其违反法定义务,不将其已扣、已收税款足额上缴给税务机关,其主观恶性比纳税人更大。因此,其立案追诉标准应该更低,主要体现在两个方面:一是无论行为人是否补缴应纳税款、缴纳滞纳金、接受行政处罚,均应依法追究刑事责任,不存在不予追究刑事责任的情形。二是在具体数额上,只要其采取欺骗、隐瞒手段,不缴或少缴已扣、已收税款,数额在五万元以上的,就应立案追究,而没有比例方面的限制。

《刑法》第二百零一条第二款、第四款规定的情形,只涉及犯罪手段及犯罪数额,不涉及犯罪主体。因第一款、第二款的犯罪主体不同,不能当然地认为第四款适用于第二款的情形。

来源:人民法院报 2015年12月24日第7版

3.公司为逃税签订"阴阳合同",逃避税款数额较大构成逃税罪的,对单位应判处罚金,对直接责任人员应追究逃税罪的刑事责任——云浮天成电力开发有限公司、卢某某、黄某某逃税案案例要旨:公司在转让其控股公司股权、土地等资产过程中,为逃避税款,采取欺骗、隐瞒手段与资产受让方签订"阴阳合同",将其中的巨额资产转让收入不入账,也不申报纳税,逃避企业所得税千余万元,收到税务机关处理决定后,仍未缴交税款、罚款及滞纳金的,构成逃税罪,对单位应判处罚金,对直接责任人员,应当追究逃税罪的刑事责任。

案号:(2017)粤5302刑初236号

来源:中国裁判文书网 2017-11-28

4.采取欺骗、隐瞒手段进行虚假纳税申报以逃避应缴税款的行为成立逃税罪而非逃避追缴欠税罪——吴金连逃避追缴欠税案

案例要旨:行为人作为纳税义务人,采取欺骗、隐瞒手段进行虚假纳税申报,逃避缴纳税款数额较大并且占应纳税额百分之十以上。由于其并没有以隐匿、转移财产的手段逃避缴纳税款,因此该行为成立逃税罪而非逃避追缴欠税罪。

来源:法信平台精选

5.税务机关作出相关税务处理决定时,逃税人已被限制人身自由、履行补缴义务受到限制的,可对其免除刑事处罚——特利公司逃税、徐峰挪用资金案

案例要旨:当行为人构成逃税罪后,如果能及时补缴税款,接受行政处罚,为体现刑法的谦抑精神,就不再追究其刑事责任。税务机关作出相关税务处理决定时,逃税行为人已被限制人身自由,尽管客观上尚存在补缴税款的能力,但其在履行补缴义务上确实受到了一定的限制,因而法院认定对其免予刑事处罚。

评析:逃税罪是指纳税人采取欺骗、隐瞒手段进行虚假纳税申报或者不申报,逃避缴纳税款数额较大的行为。根据《刑法修正案(七)》的规定,有《刑法》第二百零一条第一款行为,经税务机关依法下达追缴通知后,补缴应纳税款,缴纳滞纳金,已受行政处罚的,不予追究刑事责任。辩护人认为,税务机关作出相关税务处理决定时,徐峰已被限制人身自由,而在客观上无法补缴税款,而不是故意抗拒补缴,因此不应构成逃税罪。可见辩护人是将在税务机关做出追缴决定后的故意抗拒不交行为当做了逃税罪必备的构成要件。其实这样的理解是有误的。

首先,徐峰在被限制人身自由(监视居住)时,并不是绝对的没有任何办法补缴税款的能力或方式,他还可以通过其他方式比如通知公司的其他财务人员进行补缴。其次,当行为人的行为符合《刑法》第二百零一条第一款的规定时,其行为已经构成了逃税罪,而修正案上述规定只是对本已构成犯罪、本应追究刑事责任的逃税人作出宽大处理的特别规定,即当行为人构成逃税罪后,如果能及时补缴税款,接受行政处罚,为体现刑法的谦抑精神,就不再追究其刑事责任,而非像辩护人所理解的只有具有拒不执行税务机关的追缴决定,才构成逃税罪。因此徐峰的行为已经构成逃税罪。同时审判人员考虑到,徐峰在税务机关作出相关税务处理决定时,已被限制人身自由,其在履行补缴义务上确实受到了一定的限制,因而作出对其免予刑罚处罚的决定。

案号:(2010)安刑二初字第42号

来源:中国审判案例要览.2011年刑事审判案例卷

http://weixin.qq.com/r/lUxsdN3EYIAfrZkX9xmH (二维码自动识别)

法信第847期

内容编辑:纳纳 责任编辑:小飞

文章已于2018-06-06修改

来源:知乎 www.zhihu.com

作者:法信

【知乎日报】千万用户的选择,做朋友圈里的新鲜事分享大牛。 点击下载

没有评论:

发表评论