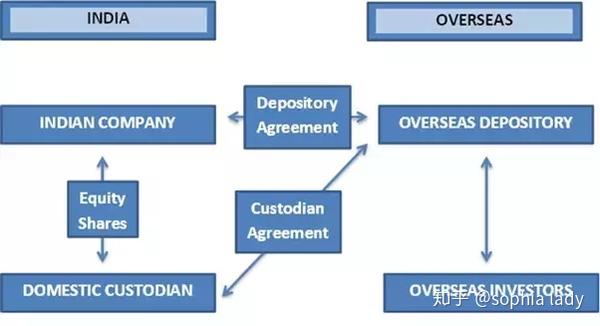

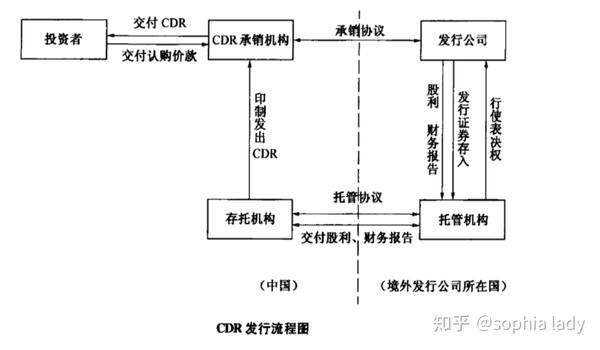

我们回到法律关系上,前面说了那么多百度(据说百度也在准备CDR?)我们来看看京东在美国的ADR吧。京东在美国发行ADR的Depositary bank(也就是上文提到的预托机构,在京东的文件中也叫做Corporate Trust Office)是Deutsche Bank Trust Company Americas,是ADR的发行人;而custodian bank是真正股票的托管银行,是Deutsche Bank AG, Hong Kong Branch。京东首次发行的ADR每个代表2股股票的权利。因此,在某种意义上,ADR也可以理解为信托公司的一种产品,只不过产品背后是ADS,委托人也是受益人,其所享有的权益包括ADS的收益权。

比如我们假设小米公司的股票托管银行是Deutsche Bank AG, Cayman Branch;那么境内的预托机构是谁,这里面表面是涉及到金融牌照的问题,更广的视野下是可流通、标准化的权利凭证是证券的一种,也应该包括等分、可交易的信托,至于只不是信托暂时不重要,那是下一层的问题,是CDR"发行人"和CDR持有者之间的法律关系问题。

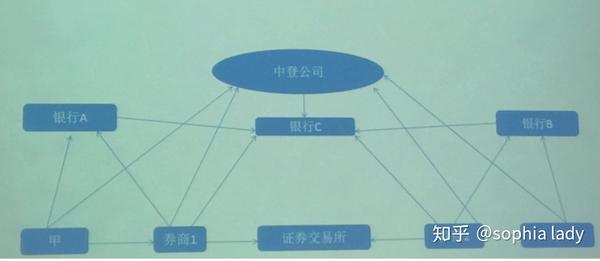

Cayman Branch和小米公司之间没有直接的法律关系,跟Cayman Branch签订保管协议的是中国境内的CDR"发行人",而CDR"发行人"与小米公司签订存托协议,在京东ADR中就是Deutsche Bank Trust Company Americas,但是在我国银行没有办法发行这玩意,银行所作的存托机构角色应该和托管机构一样是商业银行的托管业务,具体来讲应该主要是资金结算功能,这基本上跟目前的券商证券经纪/承销中和银行的关系差不多。

而证券公司的角色类似于股票承销,发行CDR并在境内证券交易所发行(看样子应该是上交所了),并在中国证券登记结算有限公司(俗称中证登)集中登记存管、结算,所以等于把Deutsche Bank Trust Company Americas干的活拆分成了两家来做,这也是我国证券市场的特色之一,证券公司虽然是结算人,但是实际上没有实现二级结算,只有现金结算。

A. 在最初的区间行车制下,考虑到列车的制动距离远远长于目视距离,那么需要保证的原则是任何时刻区间里面都只有一列列车。如果区间是单线,那么比如上行列车离开起点车站之后,那么这个区间里面就不能放其他列车进来了,当上行列车到达目的站后,目的站要确认上行列车是完整的,然后可以放一列反方向的下行列车进入区间,当下行列车到达其目的地后,下行列车的目的地车站,也就是上行列车的起点站,可以继续放一个上行列车到区间里面。这样做可以确保列车之间不发生事故。但是这样做的缺点很明显,就是上下行的列车数量是需要绝对平衡的。如果某一个时刻某一个方向的列车比另外一个方向更多的话,那么就只能采用时间间隔法,就是在间隔X时间后,(X大致等于前车通过这个区间需要的时间),往同一方向放入第二列列车。然而这样的做法存在危险性,表现在目视条件很差,比如大雾或者弯道的情况下,如果前方列车没有按照预期离开区间,甚至停在区间里面之后,就有可能发生追尾(723实际上属于这类)。后来电话和电报被应用到铁路中,列车到达目的站之后,目的站在确认列车完整之后,用电话通知列车的出发站,并且不往反方向放入列车之后,出发站就可以安全地放另外一列车进入区间,这是空间间隔法最初的原型。

B. 如果把这样的闭塞区间继续细分,使其长度接近甚至短于列车本身的长度,那么就有可能让列车之间更加靠近。然而现实的问题是,信号机可以显示的内容是有限的,增加的区间数量会导致无法设计出能够快速理解的信号表示,而车载计算机和调制信号的引入解决了这个问题。最初在完全继电器的情况下,一台红黄绿区间信号机可以给出大约五到六个区间空闲的信息,之后60年代工程师在轨道边上设置调制信号发射装置,通过钢轨和车轮将调制信号发射到列车内显示,此时能够表示的空间曲线数量取决于调制信号的种类,在最初采用模拟调制信号的系统中,可以表示的区间数量大约上升到了十个左右,在80年代末出现了采用数字调制信号,一下子将可以发送的信息数量和总类大大扩展,在这个前提下,将报文中增加线路相关的信息比如坡度,通过新增的车载计算机,让列车可以自己计算安全的运行速度,将这种速度报告给列车司机,这种技术就叫单次连续制动曲线列车行车保护。在固定划分闭塞区间的情况下,这种列车间隔方式到达了极限的性能。如果闭塞区间很短,配合以上的技术可以实现准移动闭塞。